|

皆様にお役立て

戴くための宣伝 用情報誌です。 |

|

|

=== ずーっと先を考えよう === ・団塊世代の退職金の行方は? ・年金不安・資産運用も。 なんて派手に宣伝していますが、どうなんですか?皆さんの本音は「ちょっとペースを落として、自分自身を楽しみながら、出来れば社会のためになることしたいなぁ」くらいの比較的地味な想いの人が多いのではないでしょうか。 ファイナンシャルプランナーへの相談はその専門性から、「年金・健康保険・税金」が多くて、制度を知らずに損をしている人も多いのですが、そう言う本や記事がちまたに溢れてきていますので、今回はちょっと違う観点で考えてみます。 。 ●衣食住のうち「住」 ライフプラン上、一番大きな問題がどこに住むかです。「そんなもの家に決まってるだろ」なんて言わないでください。今じゃなく、将来=十五年後の話です。 ●健康が一番 「貯筋」という言葉ができました。うまく言ったなと思います。仕事柄よく保険のことが話題になるのですが、変な保険に入るより、スポーツクラブに入って体力維持をする方がいいんじゃないかと思うこともよくあります。持病関係が原因でそこから体力が衰えてくることが多いように感じます。例えば若い頃から足が悪くて動きにくかったのがますますひどくなるとか。現状維持できるような意識改革も必要でしょう。 ●お金で言えば 単身高齢者の毎月の赤字額、三万四千円(※1)。平均寿命は男79歳・女86歳(※2)です。

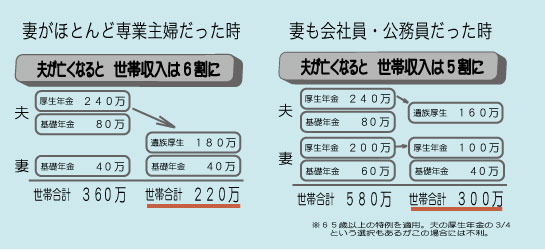

例えば夫の年金320万(厚生年金240万・基礎年金80万)+妻の年金40万(基礎年金のみ)=世帯では360万の家庭で、夫が亡くなると遺族年金180万+妻の40万=世帯で220万。約六割になる訳です。最近は高齢二人世帯→一人世帯が増えていますが、実際一人世帯になったからといって六割の年金で生活できる人は少なく、貯金を取り崩しているという方がほとんどである、という姿がうかがえます。 ●七十五歳で 家があって、貯金がない家庭が急増 今後十五年の間に 平成十七年の家計調査では平均五万円の赤字家計世帯が増えています。年金は限られているので貯蓄を取り崩しているか、子供などからの援助で生活しているということになります。世帯収入が減っても固定資産税はそのままやってきます。所得税と健康保険は収入が減れば同じように減りますが固定資産税は収入に関係ありません。 10万円損しない、100万円得をする。 10年先のみんなの年齢は? ●家売却、誰の名義かで税金が違う! 配偶者が亡くなり一人暮らしでは心許ないと子供と同居する方も少なくありません。。例えば父親が亡くなり母親が別居の子供と同居する場合、自宅を売却するとなると父名義のままでは売却できません。では母名義と子供名義誰の名義で売るのがいいでしょうか? 税金 税金140万の差は大きい

こういう税金を考えてライフプランを作っている人はまずいません。

実は、住んでいる人が売ると税金は三千万までかかりません。こういう特例があるのです。この場合だと母名義で相続して売却すれば所得税ゼロです。 大抵の方は死んだ場合なんて考えていませんから、その時になってバタバタして知らない間に税金を払っている、こんな方が多い。 そしてその後の世帯収入の減った中でどうライフプランを組み立てるのか、ここで生活の質が決まってくると思います。 損をしない資金計画作り |

|

|

|