|

|

パーソナルライフ

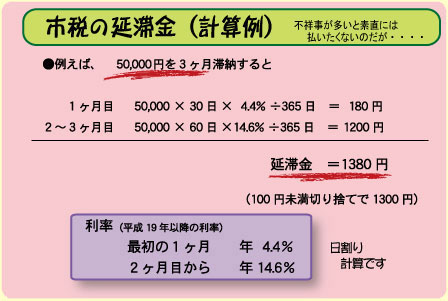

| ◇市税の延滞金 住民税や固定資産税なんかの地方税を払わないと延滞金がつきます。 これの計算方法を解説します。 (普通のサラリーマン世帯を対象に分かりやすく説明します。) |

||||||||||||||||||||||||||||||

|

延滞の利率

|

||||||||||||||||||||||||||||||

|

市町村に納める税金には住民税・固定資産税・軽自動車税・・・こんなものがあります。 |

||||||||||||||||||||||||||||||

たぶん、どこの市町村でもほとんど同じだと思いますが、京都市の場合の納税カレンダーは、次のようになっています。

で、この納期限までに納めないとどうなるか。 |

||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||

|

生活困窮なら、役所でご相談してください。さらに分割払いとかの相談に応じてくれます。放っておくとどんどん延滞金が付くだけです。 基本的に、裏技はありません。ただ表技はあります。 もとから税金が少なくなるようにしておけばいい。 多くのクライアントに税金や保険料を5万、10万安くする術をお伝えして喜んで貰っています。例えば「扶養の条件」なんかが良い例です。どんな働き方が一番得か、奥さんのパート収入103万とか有名ですね。この他、国民年金を前払いして控除をうけるとか、保険料控除を使うとか、医療費控除を受けるとか、親を扶養にするとか・・・。 (50万得した例はこちら) 家計診断も結構有効ですね。 |

||||||||||||||||||||||||||||||

私のこのHPの中でも「扶養の条件」については詳しく書いています。 奥さんの収入が140万になったら税金がいくら増えるかとか。(こちらです) (皆さん興味があるようで、私のHPの中で アクセス数トップ3に入る人気ページみたいです。) |

||||||||||||||||||||||||||||||

|